Zastanawiasz się, czy wybrać IKE czy IKZE, aby osiągnąć jak najwięcej korzyści i skorzystać z ulg podatkowych? W poprzednim artykule omówiliśmy, na czym polegają obydwa produkty, tym razem chcemy się skupić na ich porównaniu, aby pomóc ci dokonać najlepszego wyboru.

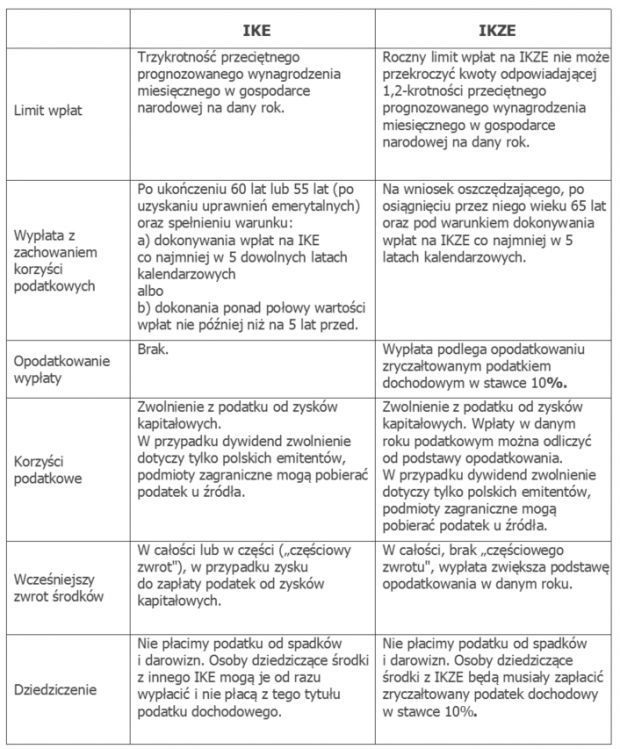

Główne różnice pomiędzy IKE i IKZE znajdziesz w poniższym zestawieniu:

Co wynika z tych różnic i które elementy są najbardziej istotne z naszego punktu widzenia:

1. Limit wpłat: na korzyść IKE przemawia wyższy limit wpłat, choć przy niższych wpłatach nie ma to większego znaczenia.

2. Bieżące kryterium podatkowe to zdecydowany atut IKZE.

3. Dostępność do wypłaty przed terminem. IKE daje możliwość zwrotu lub częściowego zwrotu po zapłaceniu podatku od dochodów finansowych, w przypadku IKZE musimy wypłacić wszystko i dopisać wysokość wypłaty do naszych bieżących dochodów, co może być niekorzystne np. przy zmianie progu podatkowego. Może być jednak korzystne w momencie, kiedy obecnie nie posiadamy dochodów, a wcześniej byliśmy w progu 32%.

4. Końcowe opodatkowanie bez utraty ulg. Przy IKE nie zapłacimy podatku po uzyskaniu uprawnień (60 lub 55 lat przy uzyskaniu uprawnień emerytalnych). Przy IKZE zapłacimy podatek według stopy opodatkowania 10%.

5. Dziedziczenie środków. Nie płacimy podatku od spadku i darowizn, ale w przypadku IKZE musimy uwzględnić podatek dochodowy w wysokości 10 %. Alternatywnym rozwiązaniem jest transfer środków na swoje konto IKZE (podatek opłacimy wówczas dopiero przy wypłacie środków z własnego IKZE). IKE jest nieopodatkowane niezależnie od tego, czy wypłacamy wszystko, czy przenosimy na swoje konto IKE.

Poniżej prezentujemy porównanie obydwu rachunków w liczbach.

Sprawdź, ile możesz zyskać przy różnych stopach zwrotu na rachunku tradycyjnym (bez ulg podatkowych), IKE oraz IKZE.

Założenia:

- Na rachunku zwykłym przyjęte zostało założenie o corocznej realizacji zysku, tj. roczna stopa zwrotu jest pomniejszona o podatek od zysków kapitałowych.

- Roczna maksymalna kwota wpłat dla IKE i IKZE jest stała (odpowiednio 11.000 zł i 4.500 zł).

- Pominięto koszt półrocznego opóźnienia w zwrocie podatku przez 30 lat.

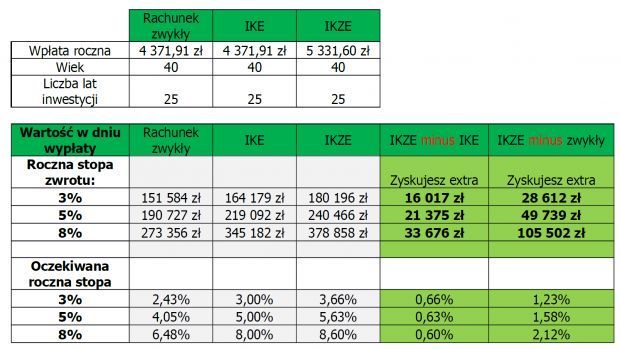

WARIANT I - podatek bieżący 18%, wyjście z IKZE w kilku ratach - podatek 18%

- Wpłacający zarabia rocznie do 85.528 zł czyli miesięcznie 7.127 zł (maksymalna kwota podlegająca opodatkowaniu 18%).

- Wpłata na IKZE równa jest maksymalnej tj. ok 5.331,60 zł

- Wpłata na IKE jest odpowiednikiem wpłaty na IKZE po uwzględnieniu podatku dochodowego.

- 5.331,60 x (1-18%) = 4.371,91 zł.

WNIOSKI:

W przypadku zmiany progów podatkowych w przyszłości, stopy zwrotu z IKE i IKZE nie będą równe.

Stopa zwrotu na rachunku IKZE jest znacznie wyższa od stopy zwrotu realizowanej na rachunku zwykłym dzięki odliczeniu od podatku dochodowego i dzięki niższemu (10%) podatkowi od wypłaty z IKZE ( łącznie od podatku od dochodów finansowych i dochodowego).

Stopa zwrotu na rachunku IKZE jest znacznie wyższa od stopy zwrotu realizowanej na rachunku IKE dzięki różnicy w podatku dochodowym 18 % i podatku dochodowym od wypłaty z IKZE 10%.

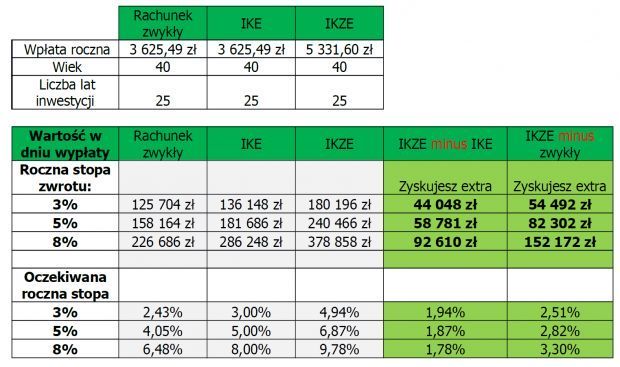

WARIANT II - podatek bieżący 32%, wyjście z IKZE w kilku ratach - podatek 10%

- Wpłacający płaci podatki według stawki 32% , kwotę zainwestowaną na IKZE 4.500,00 zł może odliczyć od podstawy opodatkowania według tej stawki.

- Wpłata na IKE i rachunek zwykły jest odpowiednikiem wpłaty na IKZE po uwzględnieniu podatku dochodowego.

- 5.331,60 x (1-32%) = 3.625,49zł.

WNIOSKI:

Wyższa stopa podatku bieżącego powoduje wyższe korzyści podatkowe w przypadku wypłaty sumy zgromadzonej na IKZE w ratach.

Stopa zwrotu na rachunku IKZE jest znacznie wyższa od stopy zwrotu realizowanej na rachunku zwykłym dzięki odliczeniu od podatku dochodowego i dzięki niższemu (10%) podatkowi od wypłaty z IKZE ( łącznie od podatku od dochodów finansowych i dochodowego).

Stopa zwrotu na rachunku IKZE jest znacznie wyższa od stopy zwrotu realizowanej na rachunku IKE dzięki różnicy w podatku dochodowym 32% i podatku dochodowym od wypłaty z IKZE 10%.

Różnice w stopach zwrotu są wyższe na korzyść IKZE dzięki różnicy podatków dochodowych 32% versus 10%.

Kto i gdzie może założyć IKE/IKZE

W DM BOŚ rachunki IKE/IKZE otwierane są i prowadzone bezpłatnie osobom, które ukończyły 18 lat. Każdy możne posiadać tylko jedno konto IKE/IKZE, ale wolno je zmieniać, przenosić i przekształcać.

Wejdź na FORUM! ❯

Komentarze (0) / skomentuj / zobacz wszystkie